400-123-4567

400-123-4567

新车制造业于4月重新消除:零个人超级小米理想

发布时间:2025-05-07 09:39

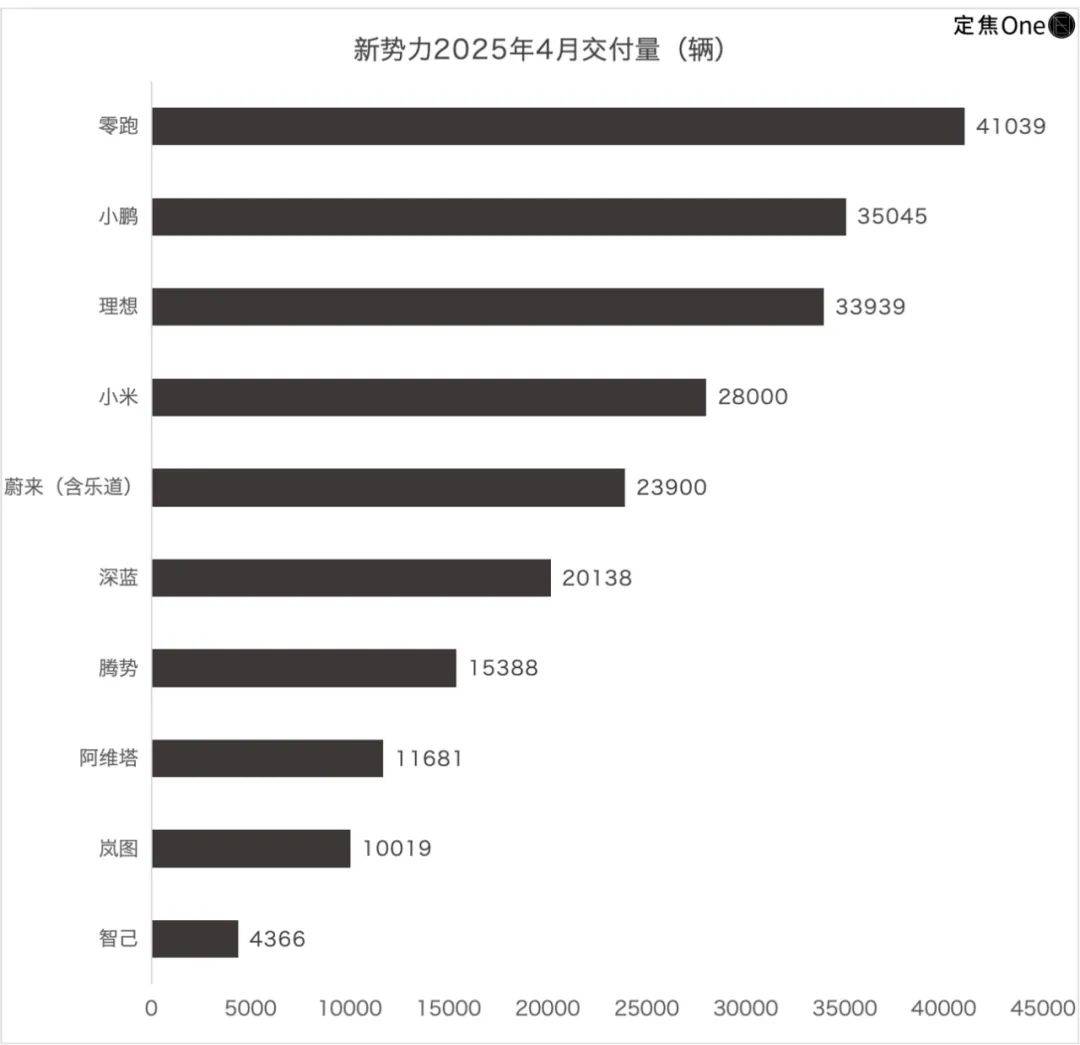

5月的第一天,当电气车主“扣押”在高速公路服务区域充电时,4月份宣布了新的汽车制造力量的交付量清单,而自然图案继续受到损害:前三名是零跑步,Xiaopeng和Perfect。

凌晨,LeapMotor发布了一份卡片报告,其交付了41,039辆汽车,同比增长173%,超过了小米(35,045辆)和完美的(33,939辆车),并且更早连续两个月排名新的力量。

米彭的交付量增加了2.7倍,这是新领导力量的最大增长,但仍有6,000辆跃升车辆,仅赢得第二名。

正确的 - 恰到不及去年的首位,但小米是在今年1月和2月发现的,由于零奔跑而在三月和四月排名第三。

三月份患有风暴的公众舆论的小米没有发布规格IFIC数据,仅宣布交付28,000多辆车,握住牙齿并排名第四。

Nio(包括Ledao)交付了23,900辆汽车,超过了Deep Blue车辆(20138年)。

在一万个车俱乐部中,许多部队也处于混乱的水中:

Byd Tengshi(15,388个单位),华为 - 巴克·阿维塔(Huawei-back Avita)(11,681个单位)和Dongfeng Lantu(10,019个单位)形式“一万枪手”,排名稳定。

Zhiji Auto(由SAIC集团,Zhangjiang Hi-Tech和Alibaba一起创建)在后营的情况相对困难,并且卡报告不超过10,000(4,366辆汽车)比其他玩家更大,更大。

至于新闻稿,Hongmeg Zhixing,Wenjie和Zhijie没有宣布四月的交货量。此外,Zekr Group以前宣布了Zekr和Lynkr的交付量,他本月仅宣布了总数(41,316台)。

四月份的交货量将重新定义新的电源图。这三个主要营地可以总结为低价,高端摊位和跨境障碍:

LeapMotor和Xiaopeng证明,低于200,000元的市场仍然是销售密码,消费者会喜欢“全面调整 +半价”;

高端品牌的高级空间已被压缩,Perfect和Nio都依靠补贴来增加销售额;

当使用互联网思考改变汽车劳动的逻辑时,小米和华为也遇到了自己的问题:3月份的SU7碰撞事故会影响转换的顺序,而6月份的YU7列表是它是否可以转弯的关键;与小米的被动局势不同,华为吉宁岛使用新车在第一季度打破了瓶颈交付。

本文将研究六个玩家和三个梯队。

leap Run,xiaopeng:球员有效是国王

进入2025年,小米和LeapMotor希望通过希望最好的路线改写座位。这4月,零赛车继续依靠低价销售来稳定销售冠军,而米彭越来越快,但达到了最快。

一年前,LeapMotor仍处于“ Wei Xiaoli”之下。现在,不仅是Blamingra是“ Wei小心”的自然模式,而且连续两个月可以防止理想和小米:41,039辆汽车在4月交付,每月的波动最少,但它又一年又1.7次,使其成为新的部队,使其在月份销售超过40,000届销售销售额超过40,000。

四月份的四分之一的跳跃销售来自新推出的B10车型。 LEAPA Motor的创始人,董事长兼首席执行官Zhu Jiangming表示,Leap Race B10(预售价格从109,800元开始)于2019年4月10日推出。

Qiu Wen是一名注意新能源车的投资者,他说,零运行的销量良好,并且依靠具有有效和快速交付能力的技术(也就是说,大规模生产是必需的发射时)。

AOF B10直接将LIDAR型号定为120,000元,该元比没有LIDAR的AION Y,而BYD LIDAR型号通常停放在150,000元以上。

LeapMotor还强调,在B10订单的第一批批次中,年龄在25-35岁的用户中,成本为70%,女性用户的价格为36%。可以看出,在跑步上跑步对制定“小目标”不满意。 Qiu Wen得出的结论是,零运行方法是稳定C系列中的市场,重点是家庭用户(类似于理想L系列); B系列努力争夺年轻个人市场,“家庭 +个人”在双腿上行走。

2025年的年度LeapMotor销售目标是500,000至600,000辆(包括另一个国家),这意味着需要平均每月41,000至50,000个单位。确定2024年近300,000的交付量,零运行仍然需要回答两个关键问题:B系列可以支持一半T他的天空?单季度收入可以继续(2024年第四季度8000万元)吗?

在零奔跑反击之前,米彭在今年的前两个月偷走了众人瞩目的焦点,并进行了“底部后卫”的故事。 4月,米彭(Xiaopeng)交付了35,000辆汽车,最多2.7倍,其第一次增长率,但超过了零运行,而与上个月相比几乎没有增长。新能源车通道的人们总结道:“主要是交付速度和汽车的新影响。”

在上个月,G6和G9 Facelift模型的交付加速了,我想拥有一个杂志来帮助“智能驾驶价格 +智能驾驶”来领取市场。其中,G6的翻新销量成本更高,这款汽车的价格降至176,800元。尽管它比具有EV的BYD歌曲高20,000元(150,000级),但它对电池寿命,智能驾驶和充电速度具有更大的好处。

升级X上海汽车展发布的Max的P7+超长版本的Max(208,800 YUAN)的IAOPENG P7+超长版本也刺激了一些订单。

尽管2025 X9(定位为高端MPV,价格为359,800-419,800元)也开始了全球交付(主要是香港,新加坡,马来西亚等),面临着强大的竞争对手Tengshi D9 EV,这是Xiaopeng Brand的高端,这是小小的高端。作为卡拉达根(Karadagan),考虑到交付的长期传输,四月份的实际交付量应受到限制。

LeapMotor和Xiaopeng先于之前,其次是交付量列表,这两者都依赖成本效益,但是Xiaopeng不仅取决于低价。

Xiaopeng的主要型号MONA M03(150,000级入门级的SEVEL水平)卖得很好,因为它使用平台技术将高端调整降低到主要驾驶市场,此价格携带新的能源渗透率仅为45%,并且ventures的组合(V V)(VOlkswagen/Toyota市场份额为19%。

蒙娜(Mona M03)在第一季度出售了47,000辆汽车,价值占小米总销售额的一半。根据中国汽车数字研究,MONA M03在Listahsedan销售中排名第12。但是,如果您进入低于150,000的市场,您可能不必担心销售,您可能会担心盈利能力。小米的收入时间是2025年第四季度,因此下一阶段将不得不解决“收入建模”的两个主要问题(增加了超过250,000的模型的比例)和“声誉的技术实现”(以确保智能驾驶经验不会失败)。

根据上述渠道的说法,如果X9改款可以打开高端市场,则有望赚钱;另一方面,低模型的巨大希望可以“销售更多和损失更多”。

理想,NIO:高端玩家依靠补贴来增加数量

新的能源汽车市场遍布四月,而新的能源车中的“大兄弟”Circle依靠补贴来打印销售。

最终发表了一份卡报告,即“一年一度增长32%,每月减少8%”,交付33,939辆汽车,并排名第三。

同比增长主要是由于“现金补贴 +金融政策”的整合,该政策在短期内提高了销售额 - 整个L系列均减少了10,000-16,000元人民币,并且拥有3年的0款贷款。

根据Qiu Wen的观察,家庭用户的价格敏感性已大大提高。在L6补贴(239,800元)之后,满足了一些家庭用户具有空间和有效性的需求。

理想在四月的表现反映了使用“价格战”来稳定主要默卡多的方法,但是每月曝光的趋势下降,揭示了对“高端市场丧失和落后纯电动转换”的隐藏关注。

例如,尽管L9补贴是最大的,但Qiu Wen的价格下降到393,800,预计销售额的账户比例较低。由于高端市场的容量有限,因此纯电气和扩展范围SUV的竞争范围超过40万,非常强大,而完美的L9没有过高的优势。

第一季度的完美销售可以用作一个。根据中国汽车数字研究的数据,今年第一季度的理想L6销售额为44,000辆汽车(可提供理想销售的48%),在SUV列表中排名第七,这是新的国内品牌中的第一个。相比之下,第一季度L9的销售额为12,200辆,与20,300辆Wenjie M9车辆形成鲜明对比。

理想的汽车仍然是四月份股价下跌(下跌3.84%)的一些新力量。 Qiu Wen坚持认为,完美的汽车是在“狭窄的护城河”和“纯电动变换”之间移动的时候。如果t他的i8(7月份上市)可以开放,还确定了完美是否可以返回新部队的销售清单的顶部。

今年4月,影响销售的另一种“优势”是NIO:交付了23,900辆汽车。这是Nio今年第一次超过20,000元的元素销售额。

增长主要来自Nio的主要品牌,4月份交付了19,000辆汽车,几乎是每月的两倍。数据看起来像是凝集凝集的,但也表达了风险:

Ledao(位于150,000至200,000元的市场中)在第一季度交付了不到5,000辆汽车,四月份交付了4,400辆汽车,而不是每月每月上升,仅提供了整个NIO系列的销售额的18%。与新部队有关的人陈·李说:“现有的交付数量很难使'提高电池更换电池的使用率和喂养收入的战略定位。”

萤火虫(100,000级汽车S)于4月29日开始交付,交付了231辆汽车,但仍部分;

因此,随着年度目标(440,000辆汽车)达到不到10%(1月至3月),NIO开始通过预期金融补贴来增加销售 - 这笔销售的浪潮在4月份与财务和能源权利直接相关,该财务和能源是“ 5年0年利息 + 5年的免费电池互换”。以ET5为例,下跌的支付起价为45,600元,每月付款约为3,768元。

第三方数据显示,在NIO启动了五年免费的电池替换政策之后,在Qingming Festival假期的三天内增加了3500多个新的主要订单。

但是,为了实现年度销售目标,在八个月的其余部分中,每月平均将每月交付31,000辆汽车,这仍然取决于订阅量的量。 Ledao计划今年推出两辆SUV,但Byd和Ideal等竞争对手有很强的Ly在200,000-300,000元市场推出了新产品,Ledao立即需要热产品。 Kasome Firefly可以使用欧洲市场尽快开放海外频道。

从陈李的角度来看,如果Nio希望获得第四季度目标收入,它将与今年的三场主要战斗作斗争:除了子部分还应制造热产品外,还有主要品牌的市场品牌(NT3.0平台迭代,迭代,自我开发芯片)和电池损失。

小米和洪蒙Zhixing:当交通王时,每个人都有自己的纪念

尽管其他新部队急于参加价格战,但两名跨境部队小米和华为遇到了自己的问题。

从2025年的交付数据来看,小米从1月至2月稳定了20,000辆汽车,在3月达到了NA 29,000辆高峰,并且在4月的每月每月略有3%至28,000辆汽车。这与夏相关奥米(Omi)在3月底在公众舆论中深入参与了风暴。

辅助驾驶领域的实用供应链表示,尽管小米计划在4月提高生产能力,但小米SU7仍将“智能技术”作为其主要销售点,而事故与新购车者最关注的“安全”直接相关,尤其是两个敏感的爆炸性,智能和智能领域,以及爆炸性和智能领域的爆发力和智能领域。一些目标受众不可避免地会感到等待和看到。

此外,新的能源汽车市场不仅迅速重复并具有强大的替代方式。四月是新Carsto Go公开的黄金天气。上个月,许多竞争对手的模型都加强了安全营销,并失去了一些订单。

在上述实用后,第二季度的小米su7销售可能承受着压力,但四月份的判断略有增加1.5%E不必太悲观而长期和长期。这辆车事故发生前的销售令人信服。根据中国汽车数字研究,小米SU7在第一季度销售75,900辆汽车,在轿车中排名第四,是第一部新部队。

如果将于6月至7月推出的小米Yu7将加强安全调整,则市场可以关注市场。这是2025年最受欢迎的汽车之一,这也是小米年度目的350,000辆汽车的关键。

华为不是小米交通方式的塔拉德(Tulad),选择了“技术输出模式”:通过洪蒙智能旅行联盟(询问世界,智能世界等),它为汽车公司提供了诸如智能驾驶系统之类的基本技术。从2021年的调查界到Shangjie今年发行,Hongmeg Zhixing编制了“五个领域”。

但是,从今年年初开始,Wenjie尚未释放ED准确的输送数据。 Hongmeng Zhixing刚刚宣布了整个系列的交付量以及Wenjie主要模型的交付量。三月和四月,洪蒙智能旅行是主要行业模型不再表达交付量,这引起了市场对实际订单转换率的担忧。

根据几天前萨利斯(Salis)发行的2025年第一季度的财务报告,Wenjie Brand在第一季度,一年级和每月拒绝45.7%和53.1%的第一季度总共提供了45,300辆汽车。主要原因是春节假期的效果,而温吉(Wenjie)的Q1是在新产品转移期间。

根据这一等级,新部队第一季度的量落后于小米(大于69,000)和Nio(42,000)。

通过汽车型号,第一季度交付了23,300平方米的单元,交付了17,900平方米。由于M9销售的增加,T他的ASP(平均销售价格)在第一季度上升到423,000元,而Cialis的毛利润率为27.6%。

至于4月的销售,温吉最大的变量是M8(预售的368,000至458,000元)。该Carhas采用了M9的权力下放的相同方法,该方法比Wenjie M9少100,000元,但调整与M9相当。根据官方仪器宣布,4月29日(启动后约13天),M8仪器超过60,000台。但是,M8必须验证转换到第二季度的传输和效率能力。

QIU WEN审查说,如果M8的交付在8月份超过10,000元,并且在成功列出了香港股票的清单后,毛利率稳定了28%,仍然有值得赞赏的余地。如果在第二季度交付M8至40,000台,Wenjie的销售额可以在一个季度内反弹至60,000台。

因此,M8交付DATA和第二季度香港股票清单的发展是Cialis Andhongmeng Smart的关键。

结论:小米股票价格和理想

在4月的汽车圈中,同时进行了辅助驾驶标准的宣传市场的政策管理和激烈的战争。资本市场提供的答案是增长和赚取收入:

运输量的拥护者LeapMotor的股价上涨最大(10.7%),市场价值为744亿港元;小米事故带来的短期影响是不可避免的,但是市场对生态回报的潜力感到乐观,并认为在中期和长期内无需极为悲观。 4月,股价略有上涨1.5%,市场价值为1.3万亿;

完美排在第三位,略有崩溃为4%,其市场价值将持有1930亿港元。 Nio的销售未进入前四名,但由于蝙蝠RY交换联盟,股票价格上涨了8.6%。

2025年的新能源汽车市场将不可避免地成为“不仅仅是销售,收入和技术”的竞争。接下来,该行业将决定围绕三场糟糕的战斗的结果:

第一次战斗:为热产品而战的交付。对于新的“天生有金勺子”的汽车,订单仅仅是开始,如果它们可以迅速进行质量并安全地交付,这也是关键。

第二场战斗:捍卫收入的战斗。跳跃者和米彭需要证明“低价可以赚钱”; NIO应平衡“高端持久性”和“质量突破”的技术,以避免陷入损失的泥潭。

第三个拉巴南:技术突破。华为广告3.3,Wei Zijian Chips将接受真正的道路,因此,其他“技术平等”参与者不仅与帮助驾驶竞争,而且还升级到安全战和更高水平的技术战争。

接下来,保持一个n关注新车交付数据,收入利润率变化和主要技术会议。总而言之,任何可以在2025年在新能源车市场中赢得销售,收入和技术声誉的人都可以生存,直到淘汰赛旋转结束。

*标题的标题源自LeapMotor的官方微博。应访调员的要求,Qiu Wen和Chen Li在文章中是化名。

5月的第一天,当电气车主“扣押”在高速公路服务区域充电时,4月份宣布了新的汽车制造力量的交付量清单,而自然图案继续受到损害:前三名是零跑步,Xiaopeng和Perfect。

凌晨,LeapMotor发布了一份卡片报告,其交付了41,039辆汽车,同比增长173%,超过了小米(35,045辆)和完美的(33,939辆车),并且更早连续两个月排名新的力量。

米彭的交付量增加了2.7倍,这是新领导力量的最大增长,但仍有6,000辆跃升车辆,仅赢得第二名。

正确的 - 恰到不及去年的首位,但小米是在今年1月和2月发现的,由于零奔跑而在三月和四月排名第三。

三月份患有风暴的公众舆论的小米没有发布规格IFIC数据,仅宣布交付28,000多辆车,握住牙齿并排名第四。

Nio(包括Ledao)交付了23,900辆汽车,超过了Deep Blue车辆(20138年)。

在一万个车俱乐部中,许多部队也处于混乱的水中:

Byd Tengshi(15,388个单位),华为 - 巴克·阿维塔(Huawei-back Avita)(11,681个单位)和Dongfeng Lantu(10,019个单位)形式“一万枪手”,排名稳定。

Zhiji Auto(由SAIC集团,Zhangjiang Hi-Tech和Alibaba一起创建)在后营的情况相对困难,并且卡报告不超过10,000(4,366辆汽车)比其他玩家更大,更大。

至于新闻稿,Hongmeg Zhixing,Wenjie和Zhijie没有宣布四月的交货量。此外,Zekr Group以前宣布了Zekr和Lynkr的交付量,他本月仅宣布了总数(41,316台)。

四月份的交货量将重新定义新的电源图。这三个主要营地可以总结为低价,高端摊位和跨境障碍:

LeapMotor和Xiaopeng证明,低于200,000元的市场仍然是销售密码,消费者会喜欢“全面调整 +半价”;

高端品牌的高级空间已被压缩,Perfect和Nio都依靠补贴来增加销售额;

当使用互联网思考改变汽车劳动的逻辑时,小米和华为也遇到了自己的问题:3月份的SU7碰撞事故会影响转换的顺序,而6月份的YU7列表是它是否可以转弯的关键;与小米的被动局势不同,华为吉宁岛使用新车在第一季度打破了瓶颈交付。

本文将研究六个玩家和三个梯队。

leap Run,xiaopeng:球员有效是国王

进入2025年,小米和LeapMotor希望通过希望最好的路线改写座位。这4月,零赛车继续依靠低价销售来稳定销售冠军,而米彭越来越快,但达到了最快。

一年前,LeapMotor仍处于“ Wei Xiaoli”之下。现在,不仅是Blamingra是“ Wei小心”的自然模式,而且连续两个月可以防止理想和小米:41,039辆汽车在4月交付,每月的波动最少,但它又一年又1.7次,使其成为新的部队,使其在月份销售超过40,000届销售销售额超过40,000。

四月份的四分之一的跳跃销售来自新推出的B10车型。 LEAPA Motor的创始人,董事长兼首席执行官Zhu Jiangming表示,Leap Race B10(预售价格从109,800元开始)于2019年4月10日推出。

Qiu Wen是一名注意新能源车的投资者,他说,零运行的销量良好,并且依靠具有有效和快速交付能力的技术(也就是说,大规模生产是必需的发射时)。

AOF B10直接将LIDAR型号定为120,000元,该元比没有LIDAR的AION Y,而BYD LIDAR型号通常停放在150,000元以上。

LeapMotor还强调,在B10订单的第一批批次中,年龄在25-35岁的用户中,成本为70%,女性用户的价格为36%。可以看出,在跑步上跑步对制定“小目标”不满意。 Qiu Wen得出的结论是,零运行方法是稳定C系列中的市场,重点是家庭用户(类似于理想L系列); B系列努力争夺年轻个人市场,“家庭 +个人”在双腿上行走。

2025年的年度LeapMotor销售目标是500,000至600,000辆(包括另一个国家),这意味着需要平均每月41,000至50,000个单位。确定2024年近300,000的交付量,零运行仍然需要回答两个关键问题:B系列可以支持一半T他的天空?单季度收入可以继续(2024年第四季度8000万元)吗?

在零奔跑反击之前,米彭在今年的前两个月偷走了众人瞩目的焦点,并进行了“底部后卫”的故事。 4月,米彭(Xiaopeng)交付了35,000辆汽车,最多2.7倍,其第一次增长率,但超过了零运行,而与上个月相比几乎没有增长。新能源车通道的人们总结道:“主要是交付速度和汽车的新影响。”

在上个月,G6和G9 Facelift模型的交付加速了,我想拥有一个杂志来帮助“智能驾驶价格 +智能驾驶”来领取市场。其中,G6的翻新销量成本更高,这款汽车的价格降至176,800元。尽管它比具有EV的BYD歌曲高20,000元(150,000级),但它对电池寿命,智能驾驶和充电速度具有更大的好处。

升级X上海汽车展发布的Max的P7+超长版本的Max(208,800 YUAN)的IAOPENG P7+超长版本也刺激了一些订单。

尽管2025 X9(定位为高端MPV,价格为359,800-419,800元)也开始了全球交付(主要是香港,新加坡,马来西亚等),面临着强大的竞争对手Tengshi D9 EV,这是Xiaopeng Brand的高端,这是小小的高端。作为卡拉达根(Karadagan),考虑到交付的长期传输,四月份的实际交付量应受到限制。

LeapMotor和Xiaopeng先于之前,其次是交付量列表,这两者都依赖成本效益,但是Xiaopeng不仅取决于低价。

Xiaopeng的主要型号MONA M03(150,000级入门级的SEVEL水平)卖得很好,因为它使用平台技术将高端调整降低到主要驾驶市场,此价格携带新的能源渗透率仅为45%,并且ventures的组合(V V)(VOlkswagen/Toyota市场份额为19%。

蒙娜(Mona M03)在第一季度出售了47,000辆汽车,价值占小米总销售额的一半。根据中国汽车数字研究,MONA M03在Listahsedan销售中排名第12。但是,如果您进入低于150,000的市场,您可能不必担心销售,您可能会担心盈利能力。小米的收入时间是2025年第四季度,因此下一阶段将不得不解决“收入建模”的两个主要问题(增加了超过250,000的模型的比例)和“声誉的技术实现”(以确保智能驾驶经验不会失败)。

根据上述渠道的说法,如果X9改款可以打开高端市场,则有望赚钱;另一方面,低模型的巨大希望可以“销售更多和损失更多”。

理想,NIO:高端玩家依靠补贴来增加数量

新的能源汽车市场遍布四月,而新的能源车中的“大兄弟”Circle依靠补贴来打印销售。

最终发表了一份卡报告,即“一年一度增长32%,每月减少8%”,交付33,939辆汽车,并排名第三。

同比增长主要是由于“现金补贴 +金融政策”的整合,该政策在短期内提高了销售额 - 整个L系列均减少了10,000-16,000元人民币,并且拥有3年的0款贷款。

根据Qiu Wen的观察,家庭用户的价格敏感性已大大提高。在L6补贴(239,800元)之后,满足了一些家庭用户具有空间和有效性的需求。

理想在四月的表现反映了使用“价格战”来稳定主要默卡多的方法,但是每月曝光的趋势下降,揭示了对“高端市场丧失和落后纯电动转换”的隐藏关注。

例如,尽管L9补贴是最大的,但Qiu Wen的价格下降到393,800,预计销售额的账户比例较低。由于高端市场的容量有限,因此纯电气和扩展范围SUV的竞争范围超过40万,非常强大,而完美的L9没有过高的优势。

第一季度的完美销售可以用作一个。根据中国汽车数字研究的数据,今年第一季度的理想L6销售额为44,000辆汽车(可提供理想销售的48%),在SUV列表中排名第七,这是新的国内品牌中的第一个。相比之下,第一季度L9的销售额为12,200辆,与20,300辆Wenjie M9车辆形成鲜明对比。

理想的汽车仍然是四月份股价下跌(下跌3.84%)的一些新力量。 Qiu Wen坚持认为,完美的汽车是在“狭窄的护城河”和“纯电动变换”之间移动的时候。如果t他的i8(7月份上市)可以开放,还确定了完美是否可以返回新部队的销售清单的顶部。

今年4月,影响销售的另一种“优势”是NIO:交付了23,900辆汽车。这是Nio今年第一次超过20,000元的元素销售额。

增长主要来自Nio的主要品牌,4月份交付了19,000辆汽车,几乎是每月的两倍。数据看起来像是凝集凝集的,但也表达了风险:

Ledao(位于150,000至200,000元的市场中)在第一季度交付了不到5,000辆汽车,四月份交付了4,400辆汽车,而不是每月每月上升,仅提供了整个NIO系列的销售额的18%。与新部队有关的人陈·李说:“现有的交付数量很难使'提高电池更换电池的使用率和喂养收入的战略定位。”

萤火虫(100,000级汽车S)于4月29日开始交付,交付了231辆汽车,但仍部分;

因此,随着年度目标(440,000辆汽车)达到不到10%(1月至3月),NIO开始通过预期金融补贴来增加销售 - 这笔销售的浪潮在4月份与财务和能源权利直接相关,该财务和能源是“ 5年0年利息 + 5年的免费电池互换”。以ET5为例,下跌的支付起价为45,600元,每月付款约为3,768元。

第三方数据显示,在NIO启动了五年免费的电池替换政策之后,在Qingming Festival假期的三天内增加了3500多个新的主要订单。

但是,为了实现年度销售目标,在八个月的其余部分中,每月平均将每月交付31,000辆汽车,这仍然取决于订阅量的量。 Ledao计划今年推出两辆SUV,但Byd和Ideal等竞争对手有很强的Ly在200,000-300,000元市场推出了新产品,Ledao立即需要热产品。 Kasome Firefly可以使用欧洲市场尽快开放海外频道。

从陈李的角度来看,如果Nio希望获得第四季度目标收入,它将与今年的三场主要战斗作斗争:除了子部分还应制造热产品外,还有主要品牌的市场品牌(NT3.0平台迭代,迭代,自我开发芯片)和电池损失。

小米和洪蒙Zhixing:当交通王时,每个人都有自己的纪念

尽管其他新部队急于参加价格战,但两名跨境部队小米和华为遇到了自己的问题。

从2025年的交付数据来看,小米从1月至2月稳定了20,000辆汽车,在3月达到了NA 29,000辆高峰,并且在4月的每月每月略有3%至28,000辆汽车。这与夏相关奥米(Omi)在3月底在公众舆论中深入参与了风暴。

辅助驾驶领域的实用供应链表示,尽管小米计划在4月提高生产能力,但小米SU7仍将“智能技术”作为其主要销售点,而事故与新购车者最关注的“安全”直接相关,尤其是两个敏感的爆炸性,智能和智能领域,以及爆炸性和智能领域的爆发力和智能领域。一些目标受众不可避免地会感到等待和看到。

此外,新的能源汽车市场不仅迅速重复并具有强大的替代方式。四月是新Carsto Go公开的黄金天气。上个月,许多竞争对手的模型都加强了安全营销,并失去了一些订单。

在上述实用后,第二季度的小米su7销售可能承受着压力,但四月份的判断略有增加1.5%E不必太悲观而长期和长期。这辆车事故发生前的销售令人信服。根据中国汽车数字研究,小米SU7在第一季度销售75,900辆汽车,在轿车中排名第四,是第一部新部队。

如果将于6月至7月推出的小米Yu7将加强安全调整,则市场可以关注市场。这是2025年最受欢迎的汽车之一,这也是小米年度目的350,000辆汽车的关键。

华为不是小米交通方式的塔拉德(Tulad),选择了“技术输出模式”:通过洪蒙智能旅行联盟(询问世界,智能世界等),它为汽车公司提供了诸如智能驾驶系统之类的基本技术。从2021年的调查界到Shangjie今年发行,Hongmeg Zhixing编制了“五个领域”。

但是,从今年年初开始,Wenjie尚未释放ED准确的输送数据。 Hongmeng Zhixing刚刚宣布了整个系列的交付量以及Wenjie主要模型的交付量。三月和四月,洪蒙智能旅行是主要行业模型不再表达交付量,这引起了市场对实际订单转换率的担忧。

根据几天前萨利斯(Salis)发行的2025年第一季度的财务报告,Wenjie Brand在第一季度,一年级和每月拒绝45.7%和53.1%的第一季度总共提供了45,300辆汽车。主要原因是春节假期的效果,而温吉(Wenjie)的Q1是在新产品转移期间。

根据这一等级,新部队第一季度的量落后于小米(大于69,000)和Nio(42,000)。

通过汽车型号,第一季度交付了23,300平方米的单元,交付了17,900平方米。由于M9销售的增加,T他的ASP(平均销售价格)在第一季度上升到423,000元,而Cialis的毛利润率为27.6%。

至于4月的销售,温吉最大的变量是M8(预售的368,000至458,000元)。该Carhas采用了M9的权力下放的相同方法,该方法比Wenjie M9少100,000元,但调整与M9相当。根据官方仪器宣布,4月29日(启动后约13天),M8仪器超过60,000台。但是,M8必须验证转换到第二季度的传输和效率能力。

QIU WEN审查说,如果M8的交付在8月份超过10,000元,并且在成功列出了香港股票的清单后,毛利率稳定了28%,仍然有值得赞赏的余地。如果在第二季度交付M8至40,000台,Wenjie的销售额可以在一个季度内反弹至60,000台。

因此,M8交付DATA和第二季度香港股票清单的发展是Cialis Andhongmeng Smart的关键。

结论:小米股票价格和理想

在4月的汽车圈中,同时进行了辅助驾驶标准的宣传市场的政策管理和激烈的战争。资本市场提供的答案是增长和赚取收入:

运输量的拥护者LeapMotor的股价上涨最大(10.7%),市场价值为744亿港元;小米事故带来的短期影响是不可避免的,但是市场对生态回报的潜力感到乐观,并认为在中期和长期内无需极为悲观。 4月,股价略有上涨1.5%,市场价值为1.3万亿;

完美排在第三位,略有崩溃为4%,其市场价值将持有1930亿港元。 Nio的销售未进入前四名,但由于蝙蝠RY交换联盟,股票价格上涨了8.6%。

2025年的新能源汽车市场将不可避免地成为“不仅仅是销售,收入和技术”的竞争。接下来,该行业将决定围绕三场糟糕的战斗的结果:

第一次战斗:为热产品而战的交付。对于新的“天生有金勺子”的汽车,订单仅仅是开始,如果它们可以迅速进行质量并安全地交付,这也是关键。

第二场战斗:捍卫收入的战斗。跳跃者和米彭需要证明“低价可以赚钱”; NIO应平衡“高端持久性”和“质量突破”的技术,以避免陷入损失的泥潭。

第三个拉巴南:技术突破。华为广告3.3,Wei Zijian Chips将接受真正的道路,因此,其他“技术平等”参与者不仅与帮助驾驶竞争,而且还升级到安全战和更高水平的技术战争。

接下来,保持一个n关注新车交付数据,收入利润率变化和主要技术会议。总而言之,任何可以在2025年在新能源车市场中赢得销售,收入和技术声誉的人都可以生存,直到淘汰赛旋转结束。

*标题的标题源自LeapMotor的官方微博。应访调员的要求,Qiu Wen和Chen Li在文章中是化名。 下一篇:没有了